(a cura di Patrizio Gatti )

Definizioni

Il controllo di gestione è un sistema che consente alla direzione di un’Organizzazione di:

– fissare gli obiettivi nella fase previsionale;

– attuare il programma (budget) nella fase esecutiva;

– verificare la corrispondenza tra realizzato e programmato nella fase di controllo.

Il controllo di gestione può essere definito attraverso i concetti di:

1. processo direzionale il cui scopo ultimo consiste nell’influenzare il comportamento decisionale del management e si estende quindi su quasi tutti gli aspetti di chi governa un’impresa.

2. un insieme di impostazioni organizzative e di metodologie contabili ed informatiche destinate alla programmazione delle scelte aziendali tenendo in vista i livelli di efficienza ed efficacia della loro realizzazione.

3. studio dell’andamento gestionale delle varie funzioni aziendali nel loro svolgimento, al fine di ottenere da tutti i responsabili la massima efficienza, mettendo in evidenza gli eventuali scostamenti dei dati consuntivati periodicamente, risalendone alle cause e dando la possibilità agli stessi responsabili di intervenire tempestivamente per correggere la gestione successiva.

La sua adozione cosa comporta?

Il sistema di controllo, se applicato correttamente in azienda, può rappresentare un meccanismo operativo per guidare la gestione, poiché dotato di un concreto potere di indirizzo sulle azioni del management. Spesso non si attribuisce al termine “controllo” il significato adeguato, sposandolo a connotazioni di tipo ispettivo o fiscale, retaggio di vecchie filosofie, che non rispecchiano più assolutamente la visione attuale dello stesso. In realtà, il controllo si applica per avere uno strumento che consenta di razionalizzare al meglio le risorse disponibili.

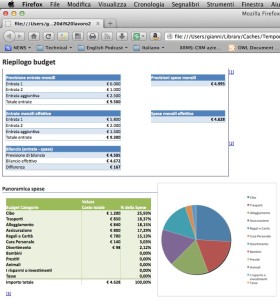

Contabilità analitica

La contabilità ananlitica è rivolta agli aspetti interni all’impresa. E’ orientata al futuro, in termini previsionali, con la finalità di effettuare il controllo di gestione per prodotto, per centro di costo o centro di responsabilità, e per commessa.

I report derivanti dall’analisi dei dati d’azienda dovranno essere in grado di mostrare i costi e i ricavi divisi per settore di appartenenza ed indicano, sia per singola voce che per i totali, il margine di utile per l’impresa. In questo modo, la contabilità analitica rende di facile lettura l’analisi dello stato di avanzamento dei lavori per singola commessa, poiché un ritardo di esecuzione rispetto alle previsioni comporta una maggiore incidenza dei costi.

Per l’imprenditore è possibile valutare costantemente i risultati ottenuti e di conseguenza verificare che gli obiettivi prefissati siano stati efficacemente raggiunti.

Vantaggi

Area Gestione

1. Verifica della produttività del personale e formazione amministrativa adeguata

2. Analisi contabile per centro di costo, commessa, prodotto con lo scopo di tenere sotto osservazione ogni singolo settore/reparto

3. Controllo totale e riduzione dei costi al fine di migliorare la gestione ed i profitti

4. Miglioramento del rapporto con gli istituti di credito e delle condizioni bancarie offerte.

Area Pianificazione e Bilancio

1. Analisi di bilancio utile alla direzione per programmare le proprie azioni

2. Pianificazione strategica e budget annuale per comprendere in ogni momento come sta andando la gestione aziendale

3. Elaborazione di indici per la verifica dell’andamento gestionale e per analizzare il proprio punteggio di rating

4. Affiancamento alla direzione nella gestione d’impresa.